Elle était attendue, et pour cause ; la loi n° 2024-494 du 31 mai 2024 avait pour objectif d’assurer une justice patrimoniale au sein de la famille.

Photo de Alice Yamamura sur Unsplash

Face à la problématique préoccupante des violences conjugales et intrafamiliales, de nombreuses associations ont œuvré pour sensibiliser et mobiliser l’opinion publique. Le Grenelle sur les violences conjugales, initié en 2019, a permis de mettre en place un plan d’action visant à renforcer la lutte contre ces violences, en optimisant la prévention, la protection des victimes et la répression des agresseurs.

Divers textes réglementaires et législatifs ont poursuivi cette avancée en couvrant plusieurs aspects tels que la prévention, l’accompagnement des victimes et le renforcement du suivi des auteurs de violences conjugales.

Cependant, des incohérences législatives subsistaient concernant les sanctions à l’encontre des auteurs de violences.

Les parlementaires à l’origine de cette proposition de loi avaient relevé avec pertinence les manquements de notre droit patrimonial de la famille. En effet, les auteurs de violences conjugales, condamnés par la justice pénale, conservaient étonnamment certains droits matrimoniaux.

Par ailleurs, la solidarité fiscale à laquelle sont tenus les époux et partenaires de PACS peut les exposer à des difficultés financières après leur séparation. Les professionnels constatent en effet que nombre d’époux ou d’épouses sont contraints d’assumer les dettes fiscales non réglées par leur ex-conjoint ou partenaire, y compris lorsque l’intéressé a commis une fraude fiscale dont l’ex-époux ou partenaire innocent et poursuivi en paiement ignorait l’existence. Les montants peuvent être importants et obérer durablement les capacités financières de l’intéressé.

Affichant la volonté de remédier à ces vides juridiques, le projet de loi comportait initialement trois articles :

- L’article premier visant à instaurer une déchéance des avantages matrimoniaux pour l’époux coupable de meurtre, tentative de meurtre ou violences à l’encontre de son conjoint ;

- L’article deux consistait à faciliter et améliorer la décharge de solidarité fiscale entre ex-époux ou ex-partenaires de PACS ;

- L’article trois s’attachait au financement de ces mesures en proposant une compensation des pertes fiscales occasionnées par la création d’une taxe additionnelle sur l’accise des tabacs.

Les travaux parlementaires ont permis d’améliorer significativement la teneur et la rédaction du texte de loi qui comportait finalement six articles.

Un amendement a par ailleurs permis la modification de l’article 265 du Code civil, relatif aux effets du divorce sur les avantages matrimoniaux. Cette mesure était fort attendue et répond à une préoccupation différente, celle d’apporter souplesse et sécurité à des aménagements matrimoniaux stipulés pour l’hypothèse du divorce.

Nous aborderons successivement les trois axes de cette loi : l’introduction d’une indignité matrimoniale, les mesures relatives à la décharge de solidarité fiscale et la modification de l’article 265 du Code civil.

L’indignité matrimoniale enfin introduite au Code civil

Alors que le droit successoral déclare indigne de succéder celui qui est condamné à une peine criminelle pour avoir donné ou tenté de donner la mort au défunt ou encore celui qui a commis à son encontre des violences, rien de tel n’existait en matière matrimoniale.

Dans le silence du code civil, les proches du conjoint décédé, victime de son conjoint meurtrier, se trouvaient jusqu’alors sans arme pour se défendre face à une ultime injustice, à caractère patrimonial : le conjoint, survivant et reconnu coupable, pouvait bénéficier des avantages matrimoniaux prévus par le couple dans la convention matrimoniale. En effet, les textes relatifs à l’indignité successorale ne sont pas applicables en pareille hypothèse (C. civ., art. 726 et s.), pas plus que la révocation pour ingratitude, limitée au domaine des libéralités (C. civ., art. 953 et 955).

Ainsi, l’époux déclaré coupable du meurtre de son conjoint était indigne à lui succéder (C. civ., art. 726 et s.) mais pouvait bénéficier d’un préciput ou d’une attribution intégrale prévue au contrat de mariage. Notre droit des régimes matrimoniaux était donc incomplet et, par conséquent, injuste.

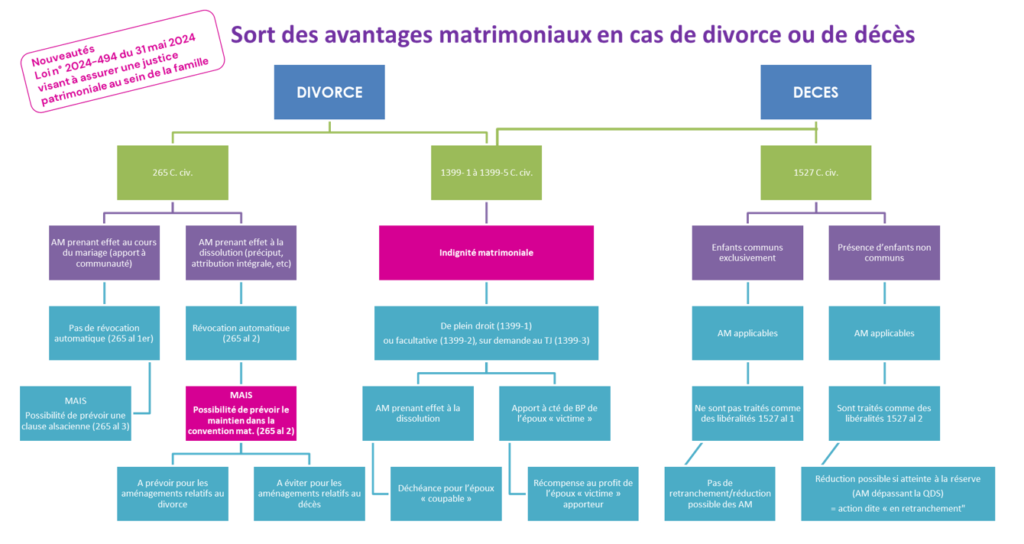

Pour enfin y mettre un terme, la loi du 31 mai 2024 a instauré une déchéance des avantages matrimoniaux, largement empreinte de l’indignité successorale (art. 1er de la loi).

- Sont d’une part concernés les avantages matrimoniaux qui prennent effet à la dissolution du régime matrimonial ou au décès de l’un des époux et qui confèrent un avantage à l’époux coupable.

Suivant les dispositions des articles 1399-1 à 1399-3 nouveaux du Code civil, la condamnation au titre de certains crimes ou délits emporte une déchéance de plein droit desdits avantages matrimoniaux, tandis qu’une déchéance « facultative » est prévue pour d’autres, nécessitant une requête auprès du Tribunal Judiciaire. L’on retrouve ici une distinction existant en matière d’indignité successorale.

Notons que ces dispositions s’appliquent depuis le 2 juin dernier1 à l’ensemble des conventions matrimoniales, y compris celles conclues avant cette date.

L’époux condamné, comme auteur ou complice, pour avoir volontairement donné ou tenté de donner la mort à son époux ou pour avoir volontairement commis des violences ayant entraîné la mort de son époux sans intention de la donner est, dans le cadre de la liquidation du régime matrimonial, déchu de plein droit du bénéfice des clauses de la convention matrimoniale qui prennent effet à la dissolution du régime matrimonial ou au décès de l’un des époux et qui lui confèrent un avantage.

La déchéance mentionnée au premier alinéa s’applique y compris lorsque, en raison du décès de l’époux qui a commis les actes mentionnés au même premier alinéa, l’action publique n’a pas pu être exercée ou s’est éteinte.

Dans le cadre de la liquidation du régime matrimonial, peut être déchu du bénéfice des clauses de la convention matrimoniale qui prennent effet à la dissolution du régime matrimonial ou au décès de l’un des époux et qui lui confèrent un avantage l’époux condamné :

1° Comme auteur ou complice de tortures, d’actes de barbarie, de violences volontaires, de viol ou d’agression sexuelle envers son époux ;

2° Pour témoignage mensonger porté contre son époux dans une procédure criminelle ;

3° Pour s’être volontairement abstenu d’empêcher un crime ou un délit contre l’intégrité corporelle de son époux d’où il est résulté la mort, alors qu’il pouvait le faire sans risque pour lui ou pour les tiers ;

4° Pour dénonciation calomnieuse contre son époux lorsque, pour les faits dénoncés, une peine criminelle était encourue.

La déchéance prévue à l’article 1399-2 est prononcée par le tribunal judiciaire à la demande d’un héritier, de l’époux de la personne condamnée ou du ministère public. La demande doit être formée dans un délai de six mois à compter de la dissolution du régime matrimonial ou du décès si la décision de condamnation ou de déclaration de culpabilité lui est antérieure, ou dans un délai de six mois à compter de cette décision si elle lui est postérieure.

Il est par ailleurs précisé à l’article 1399-4 nouveau du Code civil que dans l’hypothèse où l’époux coupable aurait profité des avantages matrimoniaux dont il est finalement déchu, il est tenu de restituer tous les fruits et revenus qu’il aurait perçus.

- Sont, d’autre part, également concernés les apports de biens propres à la communauté, pour lesquels l’article 1399-5 nouveau prévoit une sorte de remboursement de l’époux apporteur lorsqu’il est la victime, grâce à l’introduction d’un nouveau chef de récompense.

Dans les cas prévus aux articles 1399-1 et 1399-2, lorsqu’une clause de la convention matrimoniale prévoit l’apport à la communauté de biens propres de l’époux de la personne condamnée, la communauté doit récompense à l’époux apporteur.

Une question surgit immédiatement quant à la portée de ce texte : les apports doivent-ils être compris dans une acception extensive ou restrictive ? A l’évidence le bien ayant fait l’objet d’un ameublissement sera concerné. Mais qu’en sera-t-il lorsqu’aucun apport à communauté particulier n’aura été fait mais que le couple aura adopté une communauté élargie ? En d’autres termes, lorsque le couple aura adopté le régime de la communauté universelle, l’article 1399-5 permettra-t-il la comptabilisation de récompenses pour tous les biens qui eussent été propres à l’époux victime dans une communauté légale ?

Il nous semble que la réponse doit être affirmative car le terme d’apport doit être envisagé dans une conception large. Le choix même d’une communauté universelle ou d’une communauté de meubles et acquêts doit être regardé comme la stipulation de clauses extensives de la communauté. Cette analyse serait conforme à l’esprit de la loi, l’hypothèse d’un régime de communauté universelle avec clause d’attribution intégrale au conjoint survivant ayant été expressément visée dès l’exposé des motifs.

On notera d’ailleurs que cette sanction permettrait ainsi de reproduire, dans des circonstances différentes, les effets d’une clause alsacienne en valeur. Cette dernière, lorsqu’elle est stipulée dans un régime de communauté universelle, permet généralement la reprise, en nature ou en valeur, de tous les biens qui eussent été propres sous un régime de communauté légale.

Décharge de responsabilité solidaire : une nouvelle voie de recours pour les femmes victimes

Parce que les époux ou les partenaires de PACS sont soumis par la loi à la solidarité en matière fiscale en matière d’impôt sur le revenu, de taxe d’habitation et d’impôt sur la fortune immobilière, la séparation peut présenter un risque fiscal important. En effet, cette solidarité a lieu pour les dettes fiscales nées à raison d’une imposition commune et l’administration fiscale peut ainsi poursuivre le paiement de la totalité des impôts contre l’un ou l’autre des membres du couple, sans égard à leurs obligations contributives respectives et ce, même après la rupture. Cette solidarité fiscale s’applique aux dettes fiscales nées pendant à la période d’imposition commune, même en cas de séparation des époux ou des partenaires. Lorsque de telles dettes fiscales n’ont pas été acquittées pendant l’union, le recouvrement reste possible contre l’un ou l’autre après la séparation. Naturellement, la solidarité ne s’applique pas aux dettes nées après la rupture.

En cas de séparation toutefois, l’article 1691 bis du CGI prévoit, sous réserve du respect de certaines conditions, la possibilité d’obtenir une décharge de solidarité. Cette requête peut s’accompagner d’une demande de remise gracieuse de tout ou partie des impositions restant à leur charge.

Ce dispositif se révèle pourtant en pratique insuffisant, exposant l’ex-époux du mauvais payeur à un appauvrissement patrimonial grave pouvant porter atteinte à sa stabilité financière. Il arrive même que le mauvais payeur soit un fraudeur, aggravant lourdement la dette fiscale dont l’administration peut poursuivre le recouvrement contre l’ex-conjoint innocent.

Pour pallier cette insuffisance, la loi du 31 mai 2024 tend à limiter les effets de la solidarité fiscale pour les personnes divorcées ou séparées, en introduisant :

- une nouvelle procédure permettant de demander une remise gracieuse de la responsabilité solidaire (art. 4 de la loi, complétant l’art. L 247 du LPF)

- la clarification du calcul de la décharge de solidarité sur les intérêts de retard et pénalités (art. 5 de la loi, complétant l’art. 1691 bis du CGI)

- la possibilité de restitution des sommes déjà payées à la suite de l’octroi d’une décharge de responsabilité solidaire (art. 6 de la loi, complétant l’art. 1691 bis du CGI).

Notons que la nouvelle procédure de remise gracieuse permet au conjoint de demander à être déclaré tiers à la dette fiscale. Cela présente l’intérêt pour le demandeur de ne plus avoir à remplir et démontrer les conditions cumulatives posées par l’article 1691 bis du CGI et notamment celle relative à la disproportion marquée entre le montant de la dette fiscale et la situation financière et patrimoniale nette de charges du contribuable poursuivi. Ce critère est difficile à démontrer et son appréciation peut être source d’une certaine forme d’injustice.

Il faudra néanmoins patienter jusqu’à la publication au BOFiP des commentaires de l’administration fiscale pour en savoir davantage.

Enfin, la loi a prévu que ces dispositions s’appliquent aux personnes pour lesquelles la demande de décharge de l’obligation de paiement n’a donné lieu, à la date d’entrée en vigueur de la loi, soit le 2 juin 2024, ni à une décision définitive de la part de l’administration fiscale, ni à une décision de justice passée en force de chose jugée.

Modification de l’article 265 du Code civil : le retour au principe de liberté des conventions matrimoniales

Vingt ans après la réforme du divorce opérée par la loi du 26 mai 2004, l’article 265 du Code civil continuer de faire couler beaucoup d’encre.

Dès la promulgation de la loi, cet article avait été pointé du doigt par la doctrine et les praticiens, relevant les conséquences désastreuses d’une rédaction imparfaite et d’omissions importantes.

Quid de la révocation d’une donation d’usufruit successif constitué au profit de son conjoint ? Quid de l’efficacité des clauses alsaciennes ? Quid des clauses d’exclusion des biens professionnels ou de plafonnement de la créance dans le régime de la participation aux acquêts ?

Le législateur avait saisi l’occasion de la loi du 23 juin 2006 réformant le droit des libéralités et des successions, pour apporter des réponses rassurantes. En modifiant l’article 1096 du Code civil, la réversion d’usufruit était sauvée de l’oubli, regagnant son caractère révocable pour les personnes mariées. Quant à la clause alsacienne, elle fut consacrée par l’ajout d’un dernier alinéa à l’article 265, sa validité et son efficacité ne faisant plus débat depuis lors.

Demeurait en revanche en suspens le sort d’autres aménagements matrimoniaux tels ceux prévus en régime de participation aux acquêts pour l’hypothèse du divorce.

Il paraît utile de rappeler ici la rédaction de l’article en cause dans sa rédaction applicable avant le 2 juin dernier :

Article 265 (version en vigueur avant le 2 juin 2024)

Le divorce est sans incidence sur les avantages matrimoniaux qui prennent effet au cours du mariage et sur les donations de biens présents quelle que soit leur forme.

Le divorce emporte révocation de plein droit des avantages matrimoniaux qui ne prennent effet qu’à la dissolution du régime matrimonial ou au décès de l’un des époux et des dispositions à cause de mort, accordés par un époux envers son conjoint par contrat de mariage ou pendant l’union, sauf volonté contraire de l’époux qui les a consentis. Cette volonté est constatée dans la convention signée par les époux et contresignée par les avocats ou par le juge au moment du prononcé du divorce et rend irrévocables l’avantage ou la disposition maintenus.

Toutefois, si le contrat de mariage le prévoit, les époux pourront toujours reprendre les biens qu’ils auront apportés à la communauté.

La doctrine s’était interrogée sur la nature de telles clauses (exclusion de bien professionnel ou clause de plafonnement notamment) et sur les effets de leur qualification au regard des dispositions de l’article 265.

Prenant indiscutablement effet à la dissolution, la qualification d’avantages matrimoniaux les aurait privées d’effet en application de l’article 265 qui disposait que de tels avantages étaient révoqués de plein droit par l’effet du divorce.

Plus avant, et dans l’hypothèse où ces clauses devaient recevoir la qualification d’avantages matrimoniaux, certains auteurs s’étaient interrogés sur la possibilité de prévoir dès le contrat de mariage, le maintien d’un avantage matrimonial prenant effet à la dissolution du régime et notamment en cas de divorce. Autrement dit, la question se posait de savoir si les dispositions du deuxième alinéa de l’article 265 précité et prescrivant que le maintien de l’avantage matrimonial prenant effet à la dissolution devait être constaté par le juge « au moment du prononcé du divorce » étaient de nature impératives ou supplétives.

Un arrêt rendu par la Cour de cassation le 18 décembre 2019 (n°18-26.337) avait finalement tranché. Et la réponse apportée n’avait pas manqué de décevoir.

Dans cette affaire, l’époux était directeur de laboratoire et l’épouse pharmacienne. Ils avaient adopté un régime de participation aux acquêts avec exclusion des biens professionnels. A l’heure du divorce, Monsieur avait demandé la constatation de la révocation de plein de droit de cette disposition sur le fondement de l’article 265 du Code civil, invoquant la qualification d’avantage matrimonial prenant effet à la dissolution.

La cour avait retenu un raisonnement par syllogisme :

- La clause d’exclusion des biens professionnels constitue un avantage matrimonial car elle « conduit à avantager celui d’entre eux ayant vu ses actifs nets professionnels croître de manière plus importante en diminuant la valeur de ses acquêts dans une proportion supérieure à celle de son conjoint »

- Les profits que l’un ou l’autre des époux mariés sous le régime de la participation aux acquêts peut retirer des clauses aménageant le dispositif légal de liquidation de la créance de participation constituent des avantages matrimoniaux prenant effet à la dissolution du régime matrimonial

- Donc la clause d’exclusion des biens professionnels est révoquée de plein droit par application des dispositions de l’article 265 du Code civil.

Cette solution avait été réitérée dans un arrêt du 31 mars 20212.

La participation aux acquêts paraissait, depuis, condamnée à l’oubli à défaut d’une intervention du législateur.

C’est donc avec beaucoup d’enthousiasme que doctrine et praticiens accueillent la modification de l’article 265 opérée par la loi du 31 mai 2024. Si l’amendement à l’origine de cette modification était soutenu par de nombreux auteurs, la rédaction alors proposée avait, à raison, fait l’objet de nombreuses critiques.

L’on peut donc se réjouir de la rédaction retenue qui, si elle n’est sans doute pas parfaite, est simple et efficace :

Article 265 (version en vigueur depuis le 2 juin 2024)

Le divorce est sans incidence sur les avantages matrimoniaux qui prennent effet au cours du mariage et sur les donations de biens présents quelle que soit leur forme.

Le divorce emporte révocation de plein droit des avantages matrimoniaux qui ne prennent effet qu’à la dissolution du régime matrimonial ou au décès de l’un des époux et des dispositions à cause de mort, accordés par un époux envers son conjoint par contrat de mariage ou pendant l’union, sauf volonté contraire de l’époux qui les a consentis. Cette volonté est exprimée dans la convention matrimoniale ou constatée dans la convention signée par les époux et contresignée par les avocats ou par le juge au moment du prononcé du divorce et rend irrévocables l’avantage ou la disposition maintenus.

Toutefois, si le contrat de mariage le prévoit, les époux pourront toujours reprendre les biens qu’ils auront apportés à la communauté.

L’ajout de quelques mots aura suffit à libérer les conventions matrimoniales. Si le texte a toujours pour effet d’emporter révocation automatique des avantages matrimoniaux prenant effet à la dissolution du régime, il prévoit désormais que ces avantages peuvent néanmoins être maintenus par la volonté des époux :

- Constatée dans la convention de divorce

- Constatée par le juge lors du prononcé du divorce

- Exprimée dans la convention matrimoniale.

C’est ce dernier point qui constitue l’objet de la modification opérée par la loi n° 2024-494 du 31 mai 2024 visant à assurer une justice patrimoniale au sein de la famille.

Cette modification est d’une grande importance car elle marque le retour au principe de liberté des conventions matrimoniales posé par l’article 1387 du Code civil. Elle permet de prévoir et sécuriser des conventions matrimoniales très travaillées, sur-mesure et prenant beaucoup de liberté vis-à-vis des modèles proposés par le Code civil.

Si les régimes à liquidation alternative avaient pris de l’ampleur3, les clauses protégeant le survivant en cas de décès étant très usitées, l’anticipation des effets du divorce sur la liquidation du régime matrimonial s’était limitée à la clause alsacienne dans les régimes communautaires (et séparation de biens avec société d’acquêts). Quant au régime de la participation aux acquêts, les décisions précitées (de 2019 et 2021) avaient fait fuir les éventuels candidats.

Cette modification assure également l’efficacité d’autres clauses comme celles relatives aux récompenses en régimes communautaires.

Quant à l’application dans le temps de la loi nouvelle, nous sommes d’avis qu’elle s’applique depuis le 2 juin dernier à toutes les conventions matrimoniales quelle que soit leur date. L’article 265 réglant les effets du divorce, il devrait être applicable dans sa nouvelle rédaction aux divorces postérieurs à l’entrée en vigueur de la loi, soit les divorces dans lesquels l’assignation a été délivrée ou la requête conjointe déposée à compter du 2 juin 2024.

Pour ceux qui tenteraient d’exciper d’une remise en cause des effets qui pouvaient être légitimement attendus par les parties des avantages matrimoniaux consentis sous l’empire du droit antérieur, en méconnaissance de la garantie des droits découlant de l’article 16 de la Déclaration des droits de l’homme et du citoyen de 1789, la voie nous semble fermée. D’une part, les clauses en question ont été prévues pour l’hypothèse du divorce, ce qui rend incohérent une telle argumentation. D’autre part, le Conseil constitutionnel s’est prononcé négativement en 20214 sur une telle question.

En conclusion, la principale gagnante de cette modification sera sans doute la participation aux acquêts.

Hier en voie de disparition, elle devrait revenir sur le devant de la scène. Ce régime présente désormais de beaux avantages puisqu’il permet tout à la fois de protéger le conjoint pendant le mariage (par l’absence de communauté) et en cas de décès (avec des clauses spécifiques) mais aussi de doser ou limiter la créance de participation en cas de divorce, avec des clauses dont l’efficacité juridique est maintenant assurée par la loi nouvelle.

Il conviendra toutefois de prendre garde aux autres écueils que peut comporter ce régime et de les éviter par une rédaction appropriée.

Nous reviendrons dans un prochain éclairage sur la liquidation alternative en régime de participation aux acquêts.

- La loi a été publiée au Journal Officiel le 1er juin 2024 et est entrée en vigueur au lendemain de sa publication. ↩︎

- Cass. 1re civ., 31 mars 2021, n°19-25.903. ↩︎

- Un régime dit à liquidation alternative est un régime matrimonial prévoyant une liquidation différente selon que la fin de l’union est causée par un divorce ou un décès. ↩︎

- Cons. Constit., 29 janvier 2021, n° 2020-880 QPC. ↩︎